【速報】マンション節税の最高裁判決。路線価否認を適法と認定

2022年4月19日に示された最高裁判決(令和2年(行ヒ)第283号 相続税更正処分等取消請求事件)が、第三小法廷で示されました。

結論は、税務署の処分は適正と。今後、富裕層ビジネスに影響があると思われますので、その内容をお知らせします。

事案の概要

平成24年6月7日に相続発生:94歳)、平成25年3月11日に札幌南税務署に相続税の申告書を提出されました。

この申告書について、更正処分を受けたというものです。

今回論点となっているのは、札幌の方が首都圏(東京及び川崎市)のマンションを購入して行った相続対策について、当該マンションの評価について争われた事案となります。

概要は以下の通りです。

一部推計も入っていますが、まず気になることとして、ご相続の3年前に約14億円の投資を91歳の方がされていることです。

そして、信託銀行さん(推計)が不動産を紹介して(仲介料をもらって)、かつ購入資金も貸し付けておられることです。

(がっぽり儲けられたんだと思います。。。)

そして、当初申告では約10億円もの逆ザヤを作っていること(一部は手差しですが、現金でもっていたらそのままの評価額が、不動産に化けることで評価額が圧縮される)です。また税務署の指摘でも、約1億円の評価減が取れているのも注目に値する(得している)と思われます。

なお、3年たてば減価償却も進むので、実際は得はしていないのかもしれません。

また、ちょっと気になることは、相続人が平成25年3月7日に川崎の物件を5億1,500万円で売却しています。

ええ、申告前に売却してるんですよね。そこは慎重にすべきだったと思います。相続税の支払いはないので。代償分割なり換価分割だったのでしょうけど。

相続税申告では1億3,366万円で申告しておきながら、その申告前に、5億1,500万円で売却されているんですよね~。それは税務署も怒るでしょうね。。。

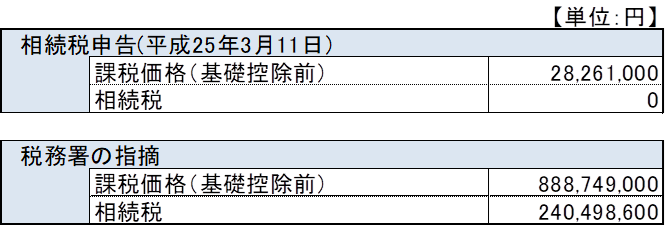

実際の申告は以下の通りです。

相続税がゼロ円(基礎控除で)は、ちょっとやりすぎですかね。

それで結論は、原処分庁の対応は適法ということで、税務署の処分は認められました。

判決の論点

今回の最高裁の判決で、いくつか論点がありました。

マニアックな皆さまは、判決文をご覧ください。

裁判例結果詳細 | 裁判所 – Courts in Japan

時価とは?

相続税法22条で、以下の通り規程されています。

(評価の原則)第二十二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

相続税法 | e-Gov法令検索

はい、そうなんです。法律では相続時の時価で相続税計算するよ!!!となっています。

この時価とは、当該財産の客観的な交換価値と解されています。

そして、財産評価基本通達(相続税申告に使う時価を評価方法を定めたもの)は、時価の評価を定めたものと記載しています。

ただ、個人的にこの判決で気になるのは、、、

「上級行政機関が下級行政機関の職務権限の行使を指揮するために発した通達にすぎず、これを国民に対して直接の法的効力を有するべきというべき根拠は見当たらない」と示しています。。。。

確かに通達は法源規定ではないのですが、結局は税務署はそれに従った行政処理をするので、納税者は争うしかありません。。

ここは、ちょっといけてないですね。。。

そして、課税庁が特定の納税者についてのみ通達通り評価しない場合には平等原則で問題ある。

ただし、合理的な理由がある場合には、OKと判示しています。

本件は逆に、通達通り評価すると不動産を購入していない人と比べて不平等としています。

(合理的な理由がある場合には、通達通りじゃなくてOK)

また、この被相続人は将来の相続税の負担を減らす事を期待して購入したことも認定し、それもこの対策しない人ととの看過し難い不均衡になるため、ダメだとのこと。

では、通達通りじゃない(伝家の宝刀)は、、、

(この通達の定めにより難い場合の評価)

第1章 総則|国税庁 (nta.go.jp)

6 通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

そうなんです、この伝家の宝刀が今回発動されました。

札幌南税務署経由で、札幌国税局が国税庁長官に上申し、この通達(財産評価基本通達)で評価せず、不動産評価で評価することとなりました。そして、最高裁判所で適法な処分と認められたのです、、、。

個人的な考え

今回、相続税の申告前に不動産を売却したのに売却代金で申告していないこと(これは議論あると思います)、

91歳の方が13億円もの追加投資をやる理由は? ここをしっかりしていたら、もしかしたら否認されなかったのかなと思います。

(川崎の不動産はそのまま持ち続けていたらどうだったのだろう、、、、)。

そして、税理士の立場からすると、

通達の評価より高い値段で申告しましょう!!!!と、納税者に言える???言えないでしょうね。

それこそ、後で税理士損害賠償を求められるかもしれません。

(何故に通達より高い評価で申告したんだ!!!!!!!と。)。また、念のため費用かかりますが鑑定とりましょうか??という税理士がどこまでいるのかな?とも思います。

評価で詳細に規定するのが、納税者の予見可能性を高めるので、求められると思います(納税者も税理士も)。それがないと、どう申告したら良いのやら、悩む税理士が増えるでしょうね。

ただし、詳細に規定すると抜け道も出るのも理解していますので、、、難しいですね。

なので、評価をより明確にしてほしいです!!!!!が、難しい場合には、解釈なりで判断ですかね。

このように、税理士は計算する人でなく、法律家なのです。

面白いですね!!!

税理士に興味のある方は、受験資格が緩和されていますので、是非!!!!

【詳細発表】税理士受験資格の緩和(令和4年税制改正法案) | バルこいブログ (barukoi-blog.com)

また、法務解釈で大事なので根拠、学説、判例、採決かと思います。

そう意味では、条文、改正税法のすべて、そして金子先生の租税法は大事ですね。

それでは、速報はここまでです!